醫療器械創新網

被疫情“偷走”的這兩年,你發生了哪些改變?

新冠疫情這場本世紀以來最大的“黑天鵝”無疑改變了很多人、企業甚至國家的命運。身在行業更是如此。

在即將過去的2021年,新冠或將改變大健康領域TOP 1企業的排名。

近五年來,輝瑞和美敦力幾乎一直占據全球藥械領域的榜首。上周,華爾街分析師對這兩家企業2022年的營收給出了截然不同的“預判”。

輝瑞:“黑天鵝”下的大轉機

全球政治、經濟動蕩背景下,精簡組織和聚焦核心業務似乎成為各大企業的共同選擇。2019下半年輝瑞也開始了分拆聚焦之路。2020年,輝瑞因分拆了成熟藥品業務而降至全球藥企第7。

然而一場“災難”也有可能變成機遇,輝瑞就在新冠疫情下重回王座。

華爾街著名分析機構SVB Leerink預測,輝瑞將在2022年營收突破千億,達1013億美元,直接打破此前藥械廠商年收入最高記錄。

2020年,強生以826億美元作為營收最高的大健康廠商躋身全球500強第94名。

曾經的宇宙第一大廠,如何重回王座

2022年,輝瑞的超高營收主要來自于其新冠疫苗“Comirnaty”和新冠口服藥“Paxlovid”。

新冠疫苗“Comirnaty”:源自與BioNTech合作

新冠爆發后,德國制藥企業BioNTech研發出新冠疫苗BNT162b2,面對巨額的臨床開發支出及注冊上市的經驗缺乏,與大型藥企合不失為一項好的選擇。

2020年3月17日,輝瑞迅速抓住這一機會,與此前已合作多年的BioNTech在全球(除中國)聯合進行BNT162b2的臨床試驗,再由輝瑞負責上市商業化。

2021前三季度,Comirnaty銷售額已達243億美元。(截止2021年10月)根據輝瑞與全球各國簽訂的新冠疫苗訂單,預計2021全年將為其帶來368億美元收入,成為全球銷售額最高的藥品。也將為BioNTech帶來超過187億美元營收。

而針對新變異毒株Omicron奧密克戎,輝瑞表示已啟動Comirnaty的有效性評估,預計下周五前出結果。并表示,如果出現疫苗逃逸變種,預計能在約100天內開發和生產針對該變種的特定疫苗。

根據目前新冠疫情發展,未來Comirnaty主要市場在加強針推廣以及擴大疫苗適用人群;預計2022年將為其帶來超過290億美元收入。

新冠口服藥“Paxlovid”:SARS期間研發成重要基礎

輝瑞Paxlovid是一款其在SARS期間研發的小分子化合物PF-00835231+利托那韋(hiv抑制劑)的聯合制劑。

在新冠口服藥賽道,雖然默沙東的Molnupiravir已領先一步獲緊急授權,但其臨床數據目前不如Paxlovid。

11月26日,默沙東發布Molnupiravir最終試驗數據,顯示該藥可以使新冠患者住院和死亡率降低30%。

11月5日,輝瑞新冠口服藥Paxlovid發布隨機、雙盲、2/3期EPIC-HR試驗的中期分析數據,顯示該藥可以使新冠患者的住院和死亡率顯著降低89%;并向FDA提交了緊急授權申請。

SVB Leerink分析師預計,未來美國政府50%的合同將分配給輝瑞。

輝瑞表示已與美國政府簽訂了1000萬療程的Paxlovid合同,價值約53億美元。

并進一步預測,在FDA全面批準后,Paxlovid將在全球新冠口服藥商業市場占據70%份額,其目標市場主要為中高收入國家。2021年Paxlovid營收可達9500萬美元,2022年將升至240億美元,2023年將達330億美元。

臨床數據、政府關系、產能供應鏈、營銷能力缺一不可

天上沒有掉下的餡餅,輝瑞之所以能成為新冠市場的最大獲益者,源于其臨床數據、政府關系、產能供應鏈和營銷能力。

2020年11月,輝瑞首先發表Comirnaty的III期臨床試驗中期分析結果:在首次接種的28天后,預防新型冠狀病毒有效性達95%。

2020年12月,各國相繼批準Comirnaty緊急使用授權申請用于16歲及以上人群,成為全球首個獲批的新冠疫苗;截止目前Comirnaty已擴大獲批適用于5-11歲人群。

▲ 輝瑞目前新冠疫苗全球獲批分布

在新冠疫情前,輝瑞全球僅有兩座疫苗工廠,分別位于美國和比利時普爾斯。這對于Comirnaty在全球供應鏈顯然不夠,此外由于mRNA分子的脆弱性,需要冷鏈配送和低溫儲存,因此工廠接近目標市場最為優先。輝瑞為此特別在歐洲和非洲布局了新的疫苗生產基地。

在歐洲市場,

2021年3月,歐盟批準德國馬爾堡工廠生產Comirnaty。

8月,歐盟批準法國(Saint Remy sur Avre)的一個基地用于生產Comirnaty。

在非洲市場,

7月,與南非生物制藥公司The Biovac Institute Ltd研究所簽署意向書,由后者從歐洲工廠獲得原料藥,生產Comirnaty并在非洲地區銷售。

對于其新冠口服藥Paxlovid,輝瑞預計到2022年產量為5000萬療程,然而訂單需求超過2.22億療程,外包CDMO或是目前最高效的方法。

11月17日,凱萊英稱已獲“美國某大型制藥公司”一款小分子化學創新藥的新供貨合同,金額超過4.8億美元,供貨時間為2021-2022年。業內猜測該合同或為輝瑞新冠口服藥Paxlovid訂單。

新藥獲批數居Top10第九位,新冠紅利后,輝瑞挑戰依舊

疫情終究會過去,新冠紅利也將很快消失。SVB Leerink預測,2023年輝瑞營收將降至870億美元,然后在2024年回歸到更穩定更常態化的650億美元。

2021前三季度,輝瑞總營收576.53億美元,其中新冠疫苗Comirnaty營收242.77億美元,占比高達42%。

如果沒有新冠疫苗,2021年輝瑞將與2020年一樣排名全球第7。

新冠疫情之前,輝瑞的五大核心產品包括:血液稀釋劑艾樂妥(Eliquis)、抗腫瘤藥哌柏西利(Ibrance)、肺炎疫苗Prevnar family(包括Prevnar13和Prevnar20)、類風濕藥Xeljanz、罕見心肌病藥Vyndamax。

2021前三季度,這五類核心產品的營收及增長分別為44.7億美元(+21.3%)、40.39億美元(+2.1%)、39.71億美元(-3.1%)、17.34億美元(-0.4%)、14.5億美元(+69.3%)。也就是說,新冠疫苗之外,輝瑞的Top5營收產品中,有2款呈現了下滑趨勢。

在新產品方面,2021年9月獲批治療中重度特應性皮炎(AD)的口服JAK1抑制劑Cibinqo(abrocitinib)最有望成為輝瑞下一個核心產品。據Evaluate估計,到2026年輝瑞的Cibinqo銷售額將達10億美元。

但此前全球這一市場已有賽諾菲達必妥(Dupixent)這款巨無霸占據,2021前三季度為賽諾菲帶來43.5億美元營收。而輝瑞的產品才剛上市。

2020年輝瑞在全球僅獲批7款新藥,新藥獲批數量在全球TOP10藥企里排名第九。目前94個在研項目,其中27個I期,29個II期,29個III期,9個處于注冊階段。仍然面臨研發管線薄弱,新產品不夠的問題。

因此輝瑞或將通過并購來獲得更多新產品,而其正好擁有豐厚的現金流。其新冠疫苗營收加上剝離消費者健康合資企業,到2022年底,輝瑞現金和有價證券將達761億美元,這筆錢將用于戰略并購交易。

區別于輝瑞的“贏”,華爾街分析師認為在新冠疫情影響下,醫療領域TOP1美敦力營收阻礙將進一步顯現,甚至或出售部分業務。

美敦力:鐵王座的業務和架構變革

無獨有偶,宇宙第一大藥廠和器械鐵王座都在2020年開啟了大的業務變革來應對挑戰。

2020年9月美敦力在全球新CEO領導下,開始了高度業務導向的組織變革,將業務拆為二十多個單點聚焦部門。

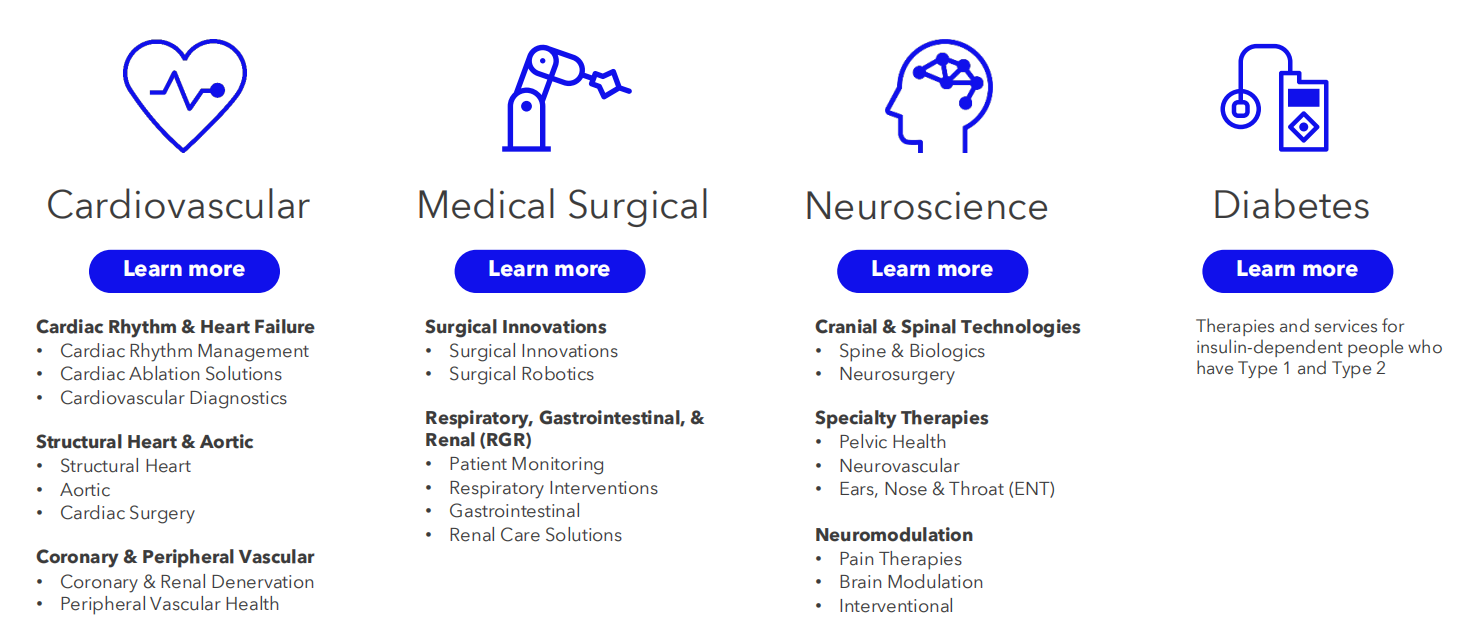

▲ 2021年2月 調整后的美敦力全球業務管線

然而上周二,美敦力公布了2022財年Q2(2021年8月-2021年10月)財務數據,營收78億美元(+2.6%),低于華爾街對其80億美元的預期。

營收不佳的主要原因在于:

1、新冠疫情造成全球“芯片”短缺,供應鏈風險增加;

2、新冠疫情在美國反復,醫院人員短缺,手術量下降。

從2015年至今,美敦力一直位居全球醫療企業榜首。疫情的不確定性或使其2021年排名面臨雅培的挑戰。

2021前三季度,美敦力營收219.29億美元;雅培營收217.91億美元。兩者差距不到1.5億美元。

* 因為財年設定不同,美敦力2021財年正是歐美受疫情影響最為嚴重的期間;其2021財年Q4營收達81.88億美元(+37%)

除了IVD、呼吸設備領域外,全球醫械市場在新冠疫情中的獲利有限,新冠這只“黑天鵝”對于美敦力這家聚焦在心血管、外科手術、骨科等業務的醫療器械公司并不友好。

市場份額面臨挑戰,或更聚焦高增長業務

目前美敦力最大的三個業務是:心臟節律管理、外科創新和骨科。

2022財年Q2(2021年8月-2021年10月):

心血管業務營收28.27億美元,+3.7%。

心臟節律與心衰(含:心臟節律管理、心臟消融解決方案、心血管診斷和服務、機械循環支持)營收14.7億美元,+3%;心臟節律管理業務以高個位數增長,Micra?經導管起搏系統在全球的銷售驅動了增長。

手術業務營收22.99億美元,同比增長0.6%。

外科創新(含:手術創新、外科機器人)營收14.97億美元,+7.5%;主要由閉合器LigaSure、無線超聲刀系統Sonicision、吻合器Tri-Staple驅動。

因呼吸、胃腸和腎臟營收同比下跌10.2%,抵消了部分增長。

神經科學業務營收21.36億美元,+3.5%。

顱脊技術(含:脊柱、神經外科)營收10.67億美元,-0.4%;主要原因是脊柱市場手術量減少。

特殊療法營收同比增長9.1%,驅動了整體業務增長。

糖尿病業務營收5.85億美元,+1.9%。

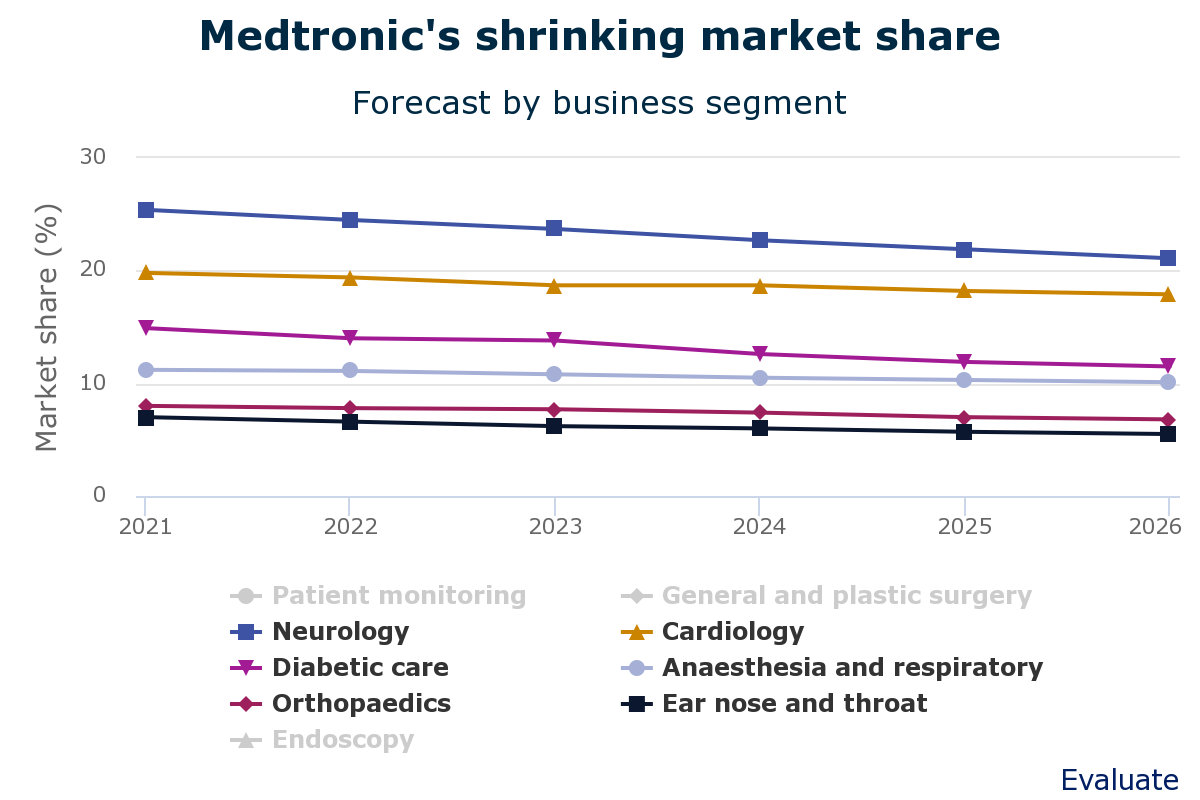

據Evaluate Medtech估計,美敦力2022-2026年整體增長率在3%-7%之間;而其各項業務正在失去市場份額。

例如,其最大的業務部門心血管業務2020年營收108億美元,占據全球心血管市場20%。但預計到2026年,其份額將縮至18%。

▲ Evaluate 預測到2026年美敦力各業務全球市場份額

為了保持市場地位,美敦力要將業務集中在高績效高增長的領域,因此剝離其核心業務的可能性非常小,CEO Geoff Martha表示或將考慮非核心及表現不佳的業務。

“芯片荒”席卷全球,HUGO機器人未能及時放量

美敦力寄希望于在2022財年Hugo手術機器人能帶來5000萬至1億美元營收。然而由于全球芯片短缺,Hugo手術機器人在全球上市步伐受到阻礙。

對于電子產品而言,芯片相當于大腦;本輪芯片荒,除了使其價格一年漲近百倍后仍然一片難求。目前波及的企業包括碧迪、GE醫療、飛利浦等。

因此,在最近的財政電話會議上,美敦力將Hugo手術機器人2022財年預期收入下調為1000萬-5000萬美元,摩根大通分析師預期其銷售額為2500萬美元。

10月獲得歐盟批準后,Hugo手術機器人目前在歐洲用于泌尿和婦科手術,約占目前手術機器人市場50%。此后除了擴展到更多類型手術外,在美國、拉丁美洲、印度的臨床試驗也在緊密展開。

投行杰富瑞的分析師表示,Hugo手術機器人相較于直覺外科的達芬奇機器人具有使用成本較低的優勢,因此對其未來市場放量仍然保持樂觀。

潮起潮落,宇宙第一大廠和器械鐵王座的成功,變革,挑戰如此類似而又如此不同,包括中國市場的林林總總,面對全球的劇變,市場內卷,產品迭代,黑天鵝不確定性,無論向左還是向右,變才是唯一王道。