醫(yī)療器械創(chuàng)新網(wǎng)

繼安徽去年試點(diǎn)化學(xué)發(fā)光試劑集采之后,IVD(體外診斷)將迎來(lái)更大范圍集采。

7月27日,一份《關(guān)于成立肝功生化檢測(cè)試劑省際聯(lián)盟集中帶量采購(gòu)工作領(lǐng)導(dǎo)小組的通知》在業(yè)內(nèi)流傳;據(jù)悉,該22省市聯(lián)盟集采工作小組或已初步成立。

現(xiàn)階段而言,體外診斷試劑并不是在每個(gè)省都掛網(wǎng)采購(gòu),因此在全國(guó)范圍內(nèi)開(kāi)展IVD集采缺乏條件,所以這次采取由江西牽頭、各省報(bào)名參與的方式。由江西省牽頭的肝功生化試劑采購(gòu)工作領(lǐng)導(dǎo)小組或已初步成立,由于此次省際集采涉及22省市/建設(shè)兵團(tuán),范圍較大,引發(fā)業(yè)界關(guān)注。在醫(yī)改控費(fèi)大環(huán)境下,集采已在醫(yī)藥行業(yè)逐步擴(kuò)大范圍,IVD行業(yè)集采已成必然趨勢(shì)。

實(shí)際上,歷經(jīng)安徽化學(xué)發(fā)光的試點(diǎn)(打破封閉式“設(shè)備+試劑”系統(tǒng)不可能集采的認(rèn)知),市場(chǎng)對(duì)生化檢測(cè)領(lǐng)域集采早有預(yù)期,但超出預(yù)期的可能是推進(jìn)的速度和省際聯(lián)盟的覆蓋范圍。

預(yù)計(jì)本次集采將對(duì)國(guó)內(nèi)生化體外診斷市場(chǎng)競(jìng)爭(zhēng)格局帶來(lái)較大的洗牌效應(yīng)。

1、肝功能生化,占生化IVD的份額不小

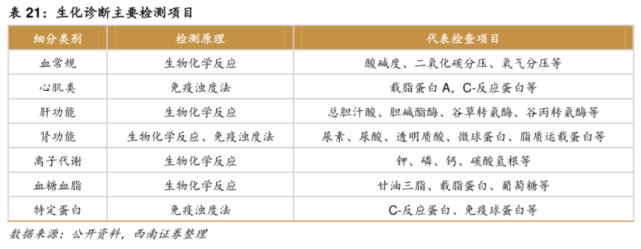

生化診斷是我國(guó)起步最早、發(fā)展最成熟的體外診斷領(lǐng)域,該領(lǐng)域的成熟表現(xiàn)在市場(chǎng)規(guī)模、生產(chǎn)廠商和產(chǎn)品三方面。目前國(guó)內(nèi)的生化診斷市場(chǎng)中,國(guó)產(chǎn)試劑占有率已超過(guò)50%。生化試劑是體外診斷最大的細(xì)分領(lǐng)域之一,由于技術(shù)門(mén)檻相對(duì)較低,基本上完成了國(guó)產(chǎn)替代,競(jìng)爭(zhēng)較為充分。而肝功生化試劑是目前IVD行業(yè)用量最大的品種之一,包括丙氨酸氨基轉(zhuǎn)移酶、天門(mén)冬氨酸氨基轉(zhuǎn)移酶、總膽汁酸、總蛋白、白蛋白、谷氨酸脫氫酶、總膽紅素、腺苷脫氨酶等測(cè)定。

生化診斷,又稱臨床生化,常用于血糖、血脂、膽固醇、肝功能、腎功能等基礎(chǔ)檢查項(xiàng)目。簡(jiǎn)而言之,就是用檢測(cè)特定的生化物質(zhì)含量判斷人體是否處于健康狀態(tài)。

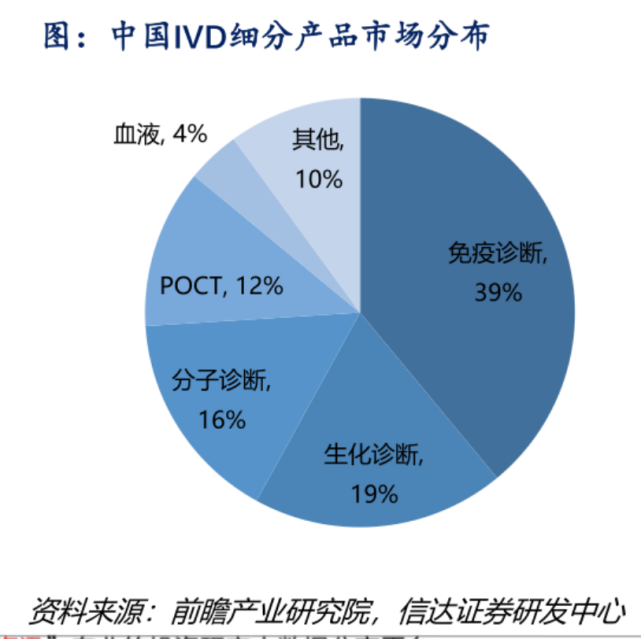

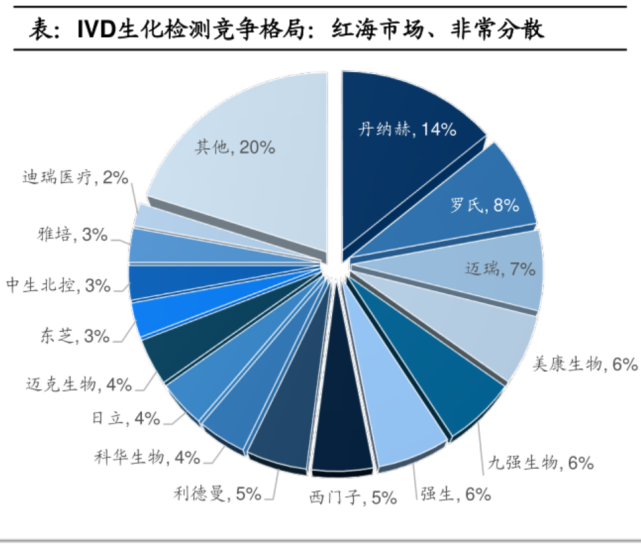

IVD的三大主要細(xì)分領(lǐng)域中,生化診斷最為成熟,被投資者視為“紅海”,約占國(guó)內(nèi)IVD市場(chǎng)規(guī)模的19%;由于生化試劑進(jìn)入門(mén)檻低,毛利率高,大多新品牌均以此為切入點(diǎn)進(jìn)入IVD領(lǐng)域,目前全國(guó)約有超過(guò)200家相關(guān)的注冊(cè)公司。

本次集采的肝功生化試劑,主要包含:白蛋白、總蛋白、總膽紅素、直接膽紅素、谷丙、谷草、膽堿酯酶、總膽汁酸、5-核苷酸酶、堿性磷酸酶、前白蛋白、腺苷脫氨酶、甘膽酸、單胺氧化酶等多個(gè)項(xiàng)目。

2021年中國(guó)生化診斷行業(yè)市場(chǎng)規(guī)模約為92億元,上述粗略預(yù)估肝功能占生化市場(chǎng)規(guī)模大約20-25%的區(qū)間,對(duì)市場(chǎng)規(guī)模在18.4-23億左右,可以算是生化檢測(cè)最大的細(xì)分之一。

2、這次省際聯(lián)盟的威力,可能更接近于國(guó)采

為什么說(shuō)這次集采的威力可能更接近于國(guó)采?不妨拿這次和安徽化學(xué)發(fā)光進(jìn)行比較。

其一是覆蓋范圍,相比化學(xué)發(fā)光集采安徽單個(gè)省市試點(diǎn),本次集采覆蓋省級(jí)行政區(qū)超過(guò)20個(gè),中國(guó)有34個(gè)省級(jí)行政區(qū),幾乎涵蓋2/3個(gè)中國(guó);

其二是明確采購(gòu)量的差異,安徽那次實(shí)際上沒(méi)有明確給出中標(biāo)后給予的采購(gòu)量,可以視為“非標(biāo)”的集采;而這種省際聯(lián)盟的集采,大多都會(huì)給出明確的采購(gòu)量,例如醫(yī)療機(jī)構(gòu)實(shí)際報(bào)量的70%等,邁瑞也表示本次集采的量占市場(chǎng)采購(gòu)量比例大于60%。

這也是安徽化學(xué)發(fā)光試劑降價(jià)幅度較為溫和的原因(整體降幅在40+%),同時(shí)羅氏、貝克曼等廠商有底氣放棄掉這塊地區(qū)市場(chǎng)。

可以預(yù)見(jiàn),本次肝功能生化集采情況更為復(fù)雜,同時(shí)競(jìng)爭(zhēng)也更為慘烈。

得出這個(gè)判斷基于三個(gè)維度:國(guó)產(chǎn)替代率、系統(tǒng)模式、競(jìng)爭(zhēng)格局。

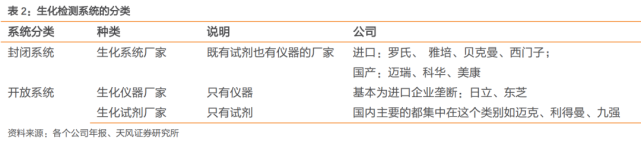

眾所周知化學(xué)發(fā)光流水線是“專機(jī)專用”,并且價(jià)格昂貴,在安徽的集采試點(diǎn)中,羅氏、貝克曼放棄市場(chǎng)后,機(jī)子被“閑置或拆除”。生化診斷行業(yè),70%以上產(chǎn)品為開(kāi)放式系統(tǒng),即產(chǎn)品系統(tǒng)支持跨品牌的試劑與儀器互用,本土企業(yè)可生產(chǎn)自己品牌的生化診斷試劑,適配其它品牌的生化診斷儀器,所以監(jiān)管層沒(méi)有需要替換多少儀器、增加多少支出的顧慮。

隨著國(guó)內(nèi)競(jìng)爭(zhēng)日益激烈,進(jìn)口試劑逐漸式微。據(jù)醫(yī)趨勢(shì)采訪業(yè)內(nèi)人士表示:一些外企大廠甚至開(kāi)始‘放養(yǎng)’生化項(xiàng)目,減少市場(chǎng)投入,任其自然增長(zhǎng)。

3、IVD成集采新寵

IDV集采作為2022年國(guó)家醫(yī)保局重點(diǎn)推進(jìn)的項(xiàng)目之一。早在今年4月,就有媒體報(bào)道國(guó)家醫(yī)保局已對(duì)地方聯(lián)盟集采作出統(tǒng)一部署協(xié)調(diào)。其中,江西牽頭的肝功生化試劑采購(gòu)聯(lián)盟,是擬在2022年重點(diǎn)推進(jìn)的耗材聯(lián)盟集采,預(yù)計(jì)將有相當(dāng)多的省份參加。如今傳出的上述文件佐證了4月的集采規(guī)劃。

此次集采涉及省份廣、市場(chǎng)大,被業(yè)內(nèi)譽(yù)為史上最大規(guī)模IVD集采,從而引發(fā)眾多關(guān)注。

回顧IVD醫(yī)療器械的首次集采,2021年8月19日,安徽省醫(yī)藥集中采購(gòu)服務(wù)中心發(fā)布《公立醫(yī)療機(jī)構(gòu)臨床檢驗(yàn)試劑集中帶量采購(gòu)談判議價(jià)公告》(下稱《公告》),擬對(duì)腫瘤相關(guān)抗原、感染性疾病、心肌疾病、激素、降鈣素原(PCT)共5大類臨床用量較大的檢驗(yàn)試劑納入帶量采購(gòu)范圍。從最終結(jié)果來(lái)看,88個(gè)臨床檢驗(yàn)試劑產(chǎn)品完成談判議價(jià),相關(guān)產(chǎn)品價(jià)格平均降幅達(dá)到47.02%。

而本次肝功生化檢測(cè)試劑省際聯(lián)盟集采量預(yù)計(jì)約占市場(chǎng)采購(gòu)量的60%以上,與化學(xué)發(fā)光試劑20%-25%的國(guó)產(chǎn)化率相比,生化試劑市場(chǎng)國(guó)產(chǎn)化率達(dá)到了60%-70%。因此,業(yè)內(nèi)預(yù)計(jì),此次肝功生化試劑集采,國(guó)產(chǎn)企業(yè)間的競(jìng)爭(zhēng)較大,必將迎來(lái)一番價(jià)格時(shí)差,市場(chǎng)競(jìng)爭(zhēng)格局也將迎來(lái)變化。

4、國(guó)產(chǎn)替代正當(dāng)時(shí)

本次集采涉及的試劑在醫(yī)院用于乙肝五項(xiàng)定性檢測(cè)。據(jù)了解,在不同等級(jí)城市的三甲醫(yī)院,該項(xiàng)目費(fèi)用大約在60元至125元之間。價(jià)格存在差距的原因是所用產(chǎn)品的品牌、檢測(cè)難度不同。

公開(kāi)資料顯示,如按安徽IVD集采標(biāo)準(zhǔn),國(guó)產(chǎn)品牌入圍需降價(jià)20%-25%,而進(jìn)口產(chǎn)品入圍門(mén)檻更高,降價(jià)幅度需達(dá)到28%-30%。這意味著,企業(yè)想要入圍集采就必須降價(jià)。IVD采集就是以量換價(jià),放棄的利潤(rùn)靠增加的量來(lái)彌補(bǔ)。

但I(xiàn)VD行業(yè)在我國(guó)仍算是個(gè)新興領(lǐng)域,與國(guó)外相比,我們起步較晚。因此在藥品、高值耗材、醫(yī)療器械集采“搏殺”下,能夠偏安一隅,獲得長(zhǎng)足發(fā)展,孕育出了邁瑞醫(yī)療、新產(chǎn)業(yè)等國(guó)產(chǎn)IVD領(lǐng)軍公司,逐步縮小與世界領(lǐng)先水平的差距。可是冰凍三尺非一日之寒,我國(guó)企業(yè)與外資企業(yè)仍有不小差距,外資IVD公司仍然可以依靠技術(shù)優(yōu)勢(shì)賺取高昂的利潤(rùn)。

目前,國(guó)產(chǎn)生化試劑相關(guān)企業(yè)主要有邁瑞醫(yī)療、復(fù)星醫(yī)藥、邁克生物、九強(qiáng)生物、迪瑞醫(yī)療、利德曼、美康生物、東方生物、透景生命、艾德生物、金域醫(yī)學(xué)、科華生物等。據(jù)浙商證券研報(bào)分析指出,邁瑞醫(yī)療2021年國(guó)內(nèi)生化試劑收入約9億元,其中肝功生化占比約20%,并且其國(guó)內(nèi)生化收入近90%集中在二級(jí)及以下醫(yī)院,三級(jí)醫(yī)院等高端市場(chǎng)占有率仍較低,肝功生化試劑銷售收入體量仍然較小。在本次集采之下,依托其規(guī)模及渠道優(yōu)勢(shì),通過(guò)“以價(jià)換量”的方式快速擴(kuò)大其市場(chǎng)份額,特別是高端市場(chǎng)份額帶來(lái)的長(zhǎng)期增量空間,或?qū)⑦h(yuǎn)大于其出廠價(jià)受損帶來(lái)的短期利潤(rùn)虧損。在集采背景下,邁瑞醫(yī)療IVD業(yè)務(wù)或能實(shí)現(xiàn)“彎道超車(chē)”。

九強(qiáng)生物2021年年報(bào)中提及,目前我國(guó)IVD行業(yè)的生產(chǎn)企業(yè)約有300-400家,行業(yè)集中度低。近幾年來(lái),隨著我國(guó)體外診斷市場(chǎng)需求快速增長(zhǎng),國(guó)內(nèi)規(guī)模較大的企業(yè)抓住機(jī)遇,憑借產(chǎn)品性價(jià)比高和更為貼近本土市場(chǎng)的優(yōu)勢(shì),不斷搶占份額,致使原以進(jìn)口產(chǎn)品為主導(dǎo)的市場(chǎng)格局被逐漸打破。一批優(yōu)秀企業(yè)也通過(guò)加大研發(fā)投入、加強(qiáng)國(guó)際合作、借助上市再融資等方式,不斷做大做強(qiáng),提升自身綜合競(jìng)爭(zhēng)力及其產(chǎn)品的國(guó)際市場(chǎng)影響力和知名度,積極參與國(guó)際市場(chǎng)競(jìng)爭(zhēng),并在某些產(chǎn)品領(lǐng)域逐漸具備與國(guó)際巨頭競(jìng)爭(zhēng)的實(shí)力,細(xì)分領(lǐng)域排名靠前的企業(yè)依托已形成的競(jìng)爭(zhēng)優(yōu)勢(shì)向體外診斷的其他細(xì)分領(lǐng)域滲透。九強(qiáng)生物與雅培簽署《技術(shù)許可和轉(zhuǎn)讓合作協(xié)議》,開(kāi)創(chuàng)了中國(guó)IVD企業(yè)技術(shù)輸出的先河。

據(jù)了解,國(guó)內(nèi)多家企業(yè)在加碼體外診斷業(yè)務(wù)。2021年8月,復(fù)星醫(yī)藥子公司完成對(duì)蘇州百道的收購(gòu),復(fù)星醫(yī)藥董事長(zhǎng)吳以芳認(rèn)為,面對(duì)IVD集采企業(yè)要提前布局。同年10月,邁瑞醫(yī)療相關(guān)負(fù)責(zé)人就曾在投資者交流會(huì)上表示,通過(guò)IVD集采打開(kāi)市場(chǎng),加速產(chǎn)品入院,擴(kuò)大實(shí)際采購(gòu)需求,給公司創(chuàng)造前所未有的市場(chǎng)機(jī)會(huì)。此外,萬(wàn)孚生物、邁克生物、九強(qiáng)生物等國(guó)內(nèi)企業(yè)都在研發(fā)新品積極轉(zhuǎn)型。

省際聯(lián)盟集采已經(jīng)打開(kāi)了一個(gè)口子,國(guó)內(nèi)企業(yè)能否利用好政策機(jī)會(huì),加速實(shí)現(xiàn)國(guó)產(chǎn)化替代?我們拭目以待。