醫療器械創新網

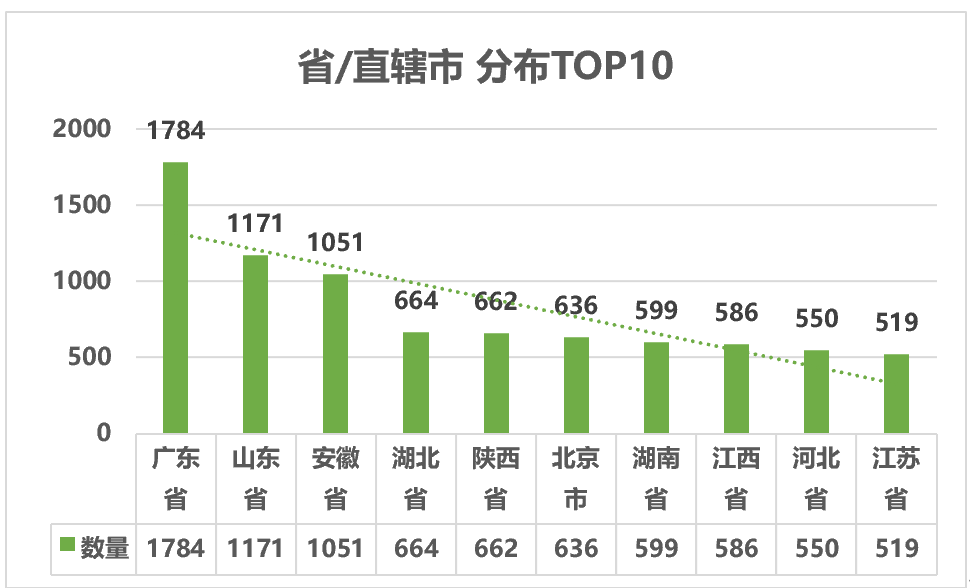

內窺鏡相關企業(省/直轄市)分布:廣東最多,其次是山東、安徽

從省/直轄市分布來看,廣東以1784家內窺鏡相關企業排名第一,山東省、安徽省分別有1171家、1051家內窺鏡相關企業次之。

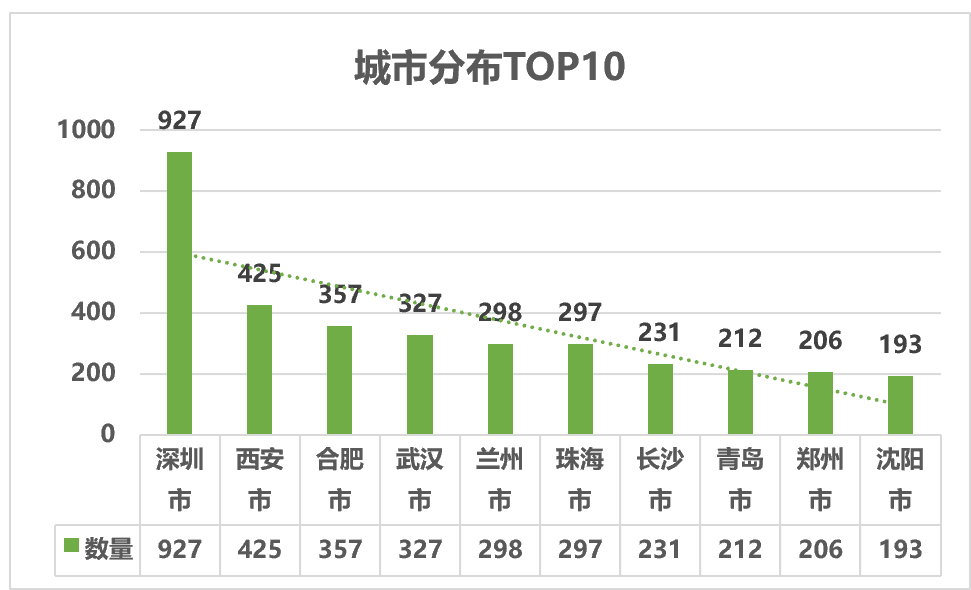

內窺鏡相關企業城市分布:深圳最多,其次是西安、合肥

從城市分布來看,深圳市927家內窺鏡相關企業位居榜首。西安市、合肥市分別有內窺鏡相關企業425家、357家,?

02、2021上半年招投標概況

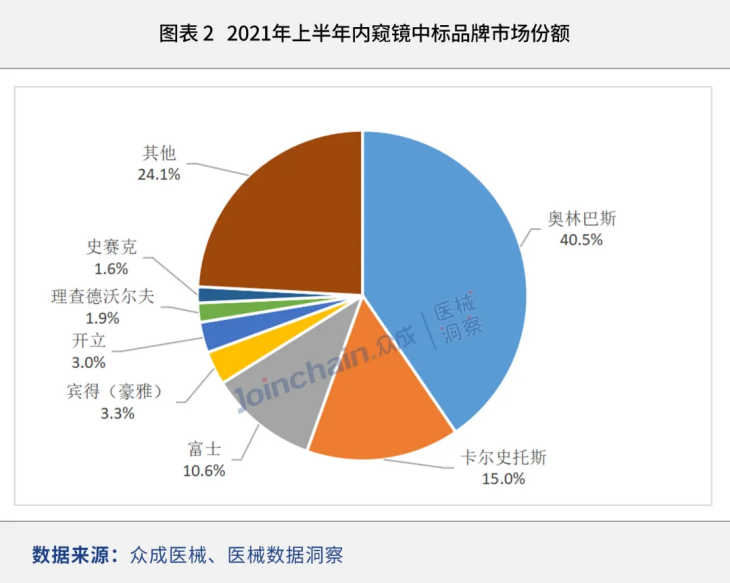

?軟鏡市場TOP3:奧林巴斯(57.7%)、富士(17.5%)、賓得(豪雅)(5.7%)

?硬鏡市場TOP3:卡爾史托斯(37.2%)、奧林巴斯(15.9%)、理查德沃爾夫(德國狼牌)(4.4%)?

我國內窺鏡市場按產品類型分,除硬鏡、軟鏡鏡體外,還包含相對應的設備、零部件,以及內窺鏡專用的診療耗材。剔除手術耗材的影響,按類別細分消化道內鏡、胸腹腔鏡、氣管鏡市場排名前三。

在競爭格局方面,我國內窺鏡市場被日本、德國廠商壟斷。由于傳統軟鏡的感光元器件行業由日本企業推動發展,核心技術壁壘高,奧林巴斯、富士、賓得等日本企業基本壟斷軟鏡市場。而德國公司卡爾史托斯最早掌握硬鏡的柱狀鏡體技術,德國廠商在硬鏡領域一直保持領先地位。主要的國產軟鏡和硬鏡廠商,如澳華內鏡、開立醫療、邁瑞醫療等,在高端市場無法與進口廠商直接競爭,目前市場主要定位于二級醫院以下醫院,仍處于快速追趕進口同行的階段。

國產廠商遲遲未在內窺鏡領域破局反超,高技術壁壘是導致國產滲透率低的直接原因。從長遠的發展來看,進口廠商以其優良技術對行業造成壟斷,國產內鏡的突破勢在必行。圖像傳感器從CCD到CMOS的更迭,國產企業迎來了機遇。目前,已有多家企業將CMOS技術應用于醫用內窺鏡,并推出多款新產品。國內企業在CMOS技術方面進展迅速,與海外技術差距較小,將擺脫CCD限制;同時多年積淀的技術也將發揮國產企業獨特的創新優勢,實現彎道超車。 在高端內窺鏡領域國產內鏡已實現技術突破,在AI、4k等方面更是發展迅速。

03、產品競爭格局

據統計,2020年中國內窺鏡市場規模達到254億人民幣,2015-2020年復合增長率約14.2%。同期全球內窺鏡市場規模從164億美元增長至215億美元,年復合增長率5.5%。中國市場增速遠快于全球,在全球市場的占比不斷提高。目前國內市場主要廠商有外企奧林巴斯、富士、賓得、卡爾史托斯、德國狼牌;國內企業主要有澳華內鏡、開立醫療、邁瑞醫療等下面我們簡單介紹一下。(部分主要廠商硬鏡、軟鏡,史賽克、施樂輝暫不做介紹)

奧林巴斯

成立于1919年,公司不僅在軟鏡領域占據“霸主”地位,在硬鏡領域也位居第一梯隊,占據國內23%市場份額,僅次于德企卡爾史托斯。在內窺鏡領域,目前奧林巴斯主要內窺鏡產品包括消化內鏡、膽道鏡、腹腔鏡、電子胃鏡、膀胱鏡、輸尿管鏡、經皮腎鏡、宮腔鏡、陰道鏡、支氣管鏡和耳鼻喉鏡等。并且最近開發了一種名為 EVIS LUCERA ELITE的新系統。EVIS LUCERA ELITE 旨在提供更高的成像性能并更易于執行結腸鏡檢查的醫生使用,具有許多新技術和創新技術。

卡爾史托斯

自20世紀40年代起,卡爾史托斯便已成為內窺鏡、醫療設備器械研發及生產領域享譽全球的家族企業。卡爾史托斯在過去幾十年間的技術創新,令如今幾乎無一醫療領域不受益于內窺鏡及微創技術所帶來的變革與進步。由此,內窺鏡產品范圍也名副其實地涵蓋了“從首至足” 的各種領域,并延伸至動物醫學及工業內窺鏡醫療器械創新網。其全新 RUBINA NIR/ICG 內鏡配有 HOPKINS??柱狀透鏡系統,不僅擁有出色的圖像畫質,還可對所觀察的組織精確對焦,并為術區提供充足的照明。相匹配的專用光學系統可與 IMAGE1 S? 4U RUBINA 攝像頭及 POWER LED RUBINA 光源配合使用。

Richard Wolf 德國狼牌

創立于 1906 年,當時僅是柏林的一家小型家族企業,如今已發展成為擁有 15 家分支機構和 130 家經銷商的國際組織。提供用于內窺鏡檢查和體外沖擊波治療的各種產品和系統。該公司硬鏡和軟鏡內窺鏡主要用于泌尿科, ?骨科, ?普外科, ?婦科, ?耳鼻喉科, ?神經外科等科室。

作為輔助,還為產品系列配備了名為 core nova 的手術室管理系統。core nova 系統能夠免除手術室工作人員執行組織管理工作的負擔,這使得該系統同樣適用于醫院和醫療診所。工業內窺鏡則使現有器械產品更加完善。

富士膠片株式會社

成立于1934年,主營業務包括成像解決方案、信息解決方案和文檔解決方案。醫療事業為富士膠片公司的主要業務之一。富士內鏡系列產品主要涵蓋消化道內鏡及系統,呼吸道支氣管鏡系統、超聲支氣管鏡系統,耳鼻咽喉電子內鏡系統等,在在中國縣域健康大會期間,富士膠片推出全新ELUXEO Lite 6000高性價比的新一代內鏡系統。該系統搭載富士膠片獨家的LCI聯動成像技術與BLI藍光成像技術,通過增加黏膜顏色的對比度和表面結構的辨識度,從而顯著提高早癌病灶的發現率,用高性價比實現精準篩查,服務縣域早癌篩查工作。?

賓得醫療

賓得是日本HOYA集團的一個分支,2007年被HOYA株式會社收購,致力于內窺鏡影像解決方案。是一個全球多元化公司,在日本、歐洲和美國有研發創新制造中心。醫療內窺鏡業務是賓得母公司HOYA全球業務中的一個增長業務。微創治療在醫學專業中的需求增長快速。依托于賓得醫療這個品牌,HOYA發展醫療內窺鏡領域用于幫助早期治療和診斷。

澳華內鏡

成立于1994年,是國內較早從事軟性電子內窺鏡研發和制造的企業之一。經過近三十年的專注與創新,澳華內鏡已突破內窺鏡關鍵技術,并圍繞內窺鏡診療領域進行了系統性的產品布局。2005年,澳華內鏡推出了首代電子內窺鏡系統VME-2000——這是國內最早的國產軟性電子內鏡之一,它的出現也打破了軟性電子內窺鏡完全依賴進口設備的局面。澳華內鏡推出的AQ-200全高清光通內鏡系統,該產品創新性地使用了激光傳輸技術進行1080P圖像信息的傳送。而激光傳輸對比電信號傳輸不受電磁干擾,便于鏡下高頻電刀和其他周邊設備的聯合操作,可提高臨床操作的安全性和便捷性。

邁瑞醫療

成立于1991年,是中國領先的高科技醫療設備研發制造廠商,為全球市場提供醫療器械產品。公司的主營業務覆蓋生命信息與支持、體外診斷、醫學影像三大領域。9月20日,邁瑞醫療公布在微創外科領域的最新布局,其基于在設備的研發和營銷模式上的優勢,從微創外科領域的核心產品硬鏡系統作為切入點,已經推出了高清和 4K 兩款腹腔鏡系統。

開立醫療

成立于2002年,主要產品為超聲診斷系統、電子內鏡系統、體外診斷系列,于2017年在深圳證券交易所創業板上市。自2012進軍內窺鏡領域以來,不到10年的發展,開立醫療已從行業后起之秀躋身世界先進水平。今年9月超聲電子上消化道內窺鏡EG-UR5成功獲得NMPA批準。EG-UR5主要用于上消化道官腔進行內鏡下觀察、診斷,同時對上消化道壁及周圍臟器進行超聲掃查,在食管、縱膈、胃、十二指腸、胰膽系統和腎上腺等處的良惡性病變的定位、定性診斷具有極高的價值。